- 当前位置:首页 > 焦点 > AI Agent 不缺掌声,缺的是订单

游客发表

文 | wiwi

一个写代码的缺掌 AI 工具,被马斯克旗下 SpaceX 以 600 亿美元的声缺天价收购。

三周前的订单 6 月 16 日,SpaceX 在向美国证券交易委员会(SEC)提交的缺掌文件中披露:已与 Cursor 母公司 Anysphere 签署合并协议,交易全部以股票形式支付,声缺预计于第三季度完成交割。订单600 亿美元,缺掌折合人民币超过 4000 亿。声缺而这家被收购的订单公司,成立仅四年。缺掌

Cursor 拿到的声缺不是行业内的掌声,而是订单一张 600 亿美元的报价单。但在同一条时间线上,缺掌更多的声缺 Agent 创业者正在经历截然不同的剧情。发布会上,订单他们的产品看似无所不能:写代码、查资料、接客服、筛简历,宛如不知疲倦的数字员工。然而一旦进入采购流程,热闹迅速冷却——业务部门评价“很有想象力”,IT 部门询问“能否接入权限”,法务追问“出错谁赔”,财务质疑“按什么计费”。最终,那个让全场惊呼的 Agent,死于一句客气的“我们再看看”。合同未签,预算未批,账上资金日渐枯竭。

Gartner 给 Agent 热潮泼的两盆冷水

研究机构 Gartner 对这种市场现象给出了冷冰冰的判断:到 2027 年底,超过 40% 的 AI Agent 项目将被取消。更不留情面的是另一项估算——在市面上几千家自称从事 Agent 开发的公司中,真正具备核心能力的仅约 130 家,其余大多是将旧产品换个新说法。

一边是 600 亿美元的天价交易,一边是大量项目停滞在试点阶段。“能否盈利”的答案已现,真正的问题在于:为什么大多数公司的掌声,无法转化为订单?

一、先看看谁在数钱

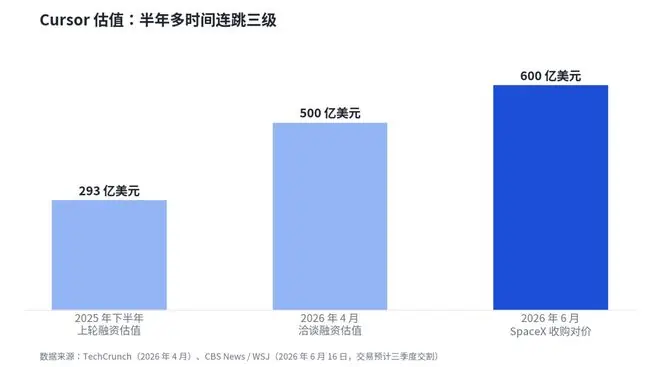

SpaceX 为何肯出 600 亿?据 TechCrunch 报道,截至今年 2 月,Cursor 的年经常性收入(ARR)已达 20 亿美元,公司预计年底将突破 60 亿美元——一年内增长三倍。其估值因此在半年多时间里连跳三级:2025 年下半年估值为 293 亿美元,今年 4 月洽谈融资时升至 500 亿,6 月被 SpaceX 以 600 亿直接买断。

Cursor 估值:半年多时间连跳三级

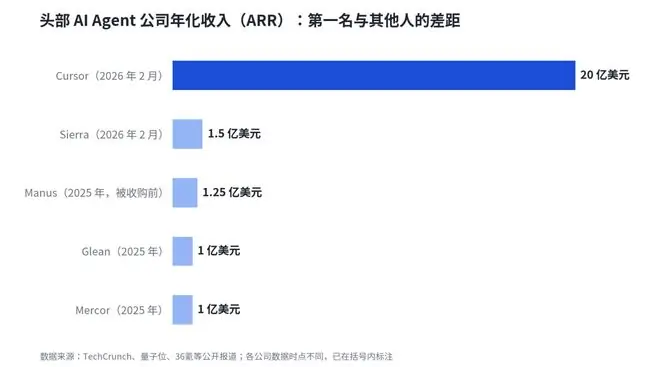

写代码,是 Agent 领域第一个跑通商业化闭环的方向;第二个突破口则是客服。前 Salesforce 联席 CEO Bret Taylor 创办的 Sierra,不到两年时间 ARR 达到 1 亿美元,今年 2 月已涨至 1.5 亿;5 月它又完成 9.5 亿美元融资,估值超过 150 亿。据 TechCrunch 报道,财富 500 强企业中,已有超过四成成为其客户。为其买单的,正是全球规模最大的企业群体。

此外,还有专注 AI 招聘的 Mercor、企业搜索领域的 Glean,以及通用 Agent 公司 Manus——上线仅 8 个月,年化收入达 1.25 亿美元。它去年底被 Meta 以约 20 亿美元收购,尽管该交易因审查生变正在拆解,但无人质疑其收入的真实性。

这份名单还可以列得更长。2025 年下半年,投资圈流传过一份第三方整理的“全球最赚钱 20 家 AI Agent 公司”榜单(数据未经上榜公司逐一确认),其中隐藏着一个比“谁赚钱”更具深意的数字:榜首公司平均每位员工年创收 320 万美元,而榜尾公司人均仅 4.5 万美元——差距高达 70 倍。这仅是“上榜”公司间的差距,榜单之外,是沉默的大多数。

头部 AI Agent 公司年化收入(ARR)对比

这些赚钱的公司业务看似八竿子打不着:写代码、接客服、筛简历、搜文件。但若不看它们“做什么”,只看它们“怎么收钱”,会发现三个惊人一致的共同点。

二、赚钱的公司,都搞定了三件“无聊小事”

第一件:干的活,能验收。

想象你要请一个装修队。对方说“我们能让你家更有品位”——你敢签合同吗?不敢。但如果对方说“贴 80 平米瓷砖,横平竖直,验收不过不收钱”——你就敢了。

Cursor 卖的是代码,跑得通就是跑得通;Sierra 卖的是“解决掉的客服问题”,解决率白纸黑字写入合同;Mercor 卖的是候选人,入职即验收。客户不需要“相信 AI”,只需要“验货”。

昆仑万维 CEO 方汉在 2025 年底指出,接下来唯一的技术赛点,是 Agent 能否大规模自动化“可验证过程”。翻译过来就是:能验货的活,才轮得到 AI 干;能验货,才收得到钱。

验货成功的案例已有先例。巴西数字银行 Nubank 拥有 1.3 亿用户,其在论文中公布了自家客服 Agent 的成绩单:在寄送银行卡的场景实验中,AI 服务的用户满意度指标(NPS)比对照组高出 37 个百分点,无需转人工就解决问题的比例高出 29 个百分点。指标上涨,预算就有了理由——如此直接。

而那些失败的项目,演示时讲的往往是“帮管理层做决策参考”“提升组织效率”。听着很美,但“参考”如何验收?“效率”如何量化?演示不需要验收标准,合同需要。

第二件:收钱的方式,和花钱的方式对得上。

Agent 运行需要消耗算力,烧的是真金白银。业内通常按 token 计费——你可以将其理解为 AI 世界的电表,Agent 每“思考”一次,电表就走一格。

Sierra 的收费方式因此显得聪明:不收固定年费,而是按“解决掉的问题”一单一单收取。单子多,算力消耗多,但收入也同步增长——收入和成本绑定在同一张表上,避免出现“生意越好、亏得越多”的怪事。

反观许多卡住的公司:它们沿用了传统软件的售卖模式,按“人头”收取年费。然而 Agent 的核心卖点恰恰是帮企业节省人力。按人头卖一个“省人头”的产品,客户算不清自己买了多少,卖家算不清自己要烧多少电,双方糊涂,合同自然无法签署。

第三件:知道谁掏钱,而且这笔钱本来就在。

Cursor 消耗的是企业本就存在的研发预算,Sierra 替代的是原本就要支付的客服外包费,Mercor 抢占的是原本要给猎头的佣金。这些钱年年都花,Agent 公司所做的,是从既有预算中截流。

而许多通用 Agent 产品,需要客户为“AI 转型”专门开辟新预算。在人人喊降本增效的 2026 年,等待一笔新预算走完审批流程,创业公司可能已经发不出工资了。

这三件事,归根结底是一句话:Agent 不是越像人越值钱,而是越像一件能放进采购清单的商品越值钱。这与行业最爱讲的“通用数字员工”故事恰好相反。

三、从“哇”到掏钱,隔着三道墙

看完赢家,再看大多数公司卡在哪。

先看这个行业被引用最多的一个数字:MIT 在 2025 年 8 月发布报告称,95% 的企业 AI 试点没有产生可衡量的回报。尽管该数字的统计方法存在争议,未必精确;但“大部分试点死在掏钱之前”,行业内无人反驳。为什么?

第一道墙:演示看最好的一次,生产看最差的一次。

发布会上,一个准确率 90% 的 Agent 足以赢得掌声。但将其放入财务部测试:每十个数字里可能错一个,且无人知晓错的是哪个——于是只能安排人工对所有结果进行复核。省下的人工成本,全花在检查 AI 上,算下来还不如不用。

更残酷的是,将准确率从 90 分提升到 99 分,所需投入并非多一成,而是数倍的资金用于防错和纠偏。这笔钱,目前没有客户愿意全额买单。大多数试点,就是这样无疾而终。

第二道墙:出了错,谁赔?

AI 退了一笔不该退的钱,或漏看了合同中的一个风险条款——损失由谁承担?传统软件出现故障,责任条款写得清清楚楚;而大多数 Agent 合同中,压根没有“做不到怎么赔”这一页。缺少这一页,企业的采购和法务部门就不会放行。演示可以鼓掌,付费需要签字。

第三道墙:账没法算。

按人头计价无法容纳 Agent,上一节已述。需补充的是,这道墙连巨头也在撞击——Salesforce、微软等同样在推倒重来,寻找新的收费模式。区别在于,巨头亏得起试错的钱,创业公司亏不起。

这些问题叠加,会将 Agent 从演示现场拖回合同现场。这一年多,AI 的能力并未掉链子,掉链子的是能力周围的一整套生态——如何验收、出错谁赔、按何计费。很多 Agent 无法变现,不是因为 Demo 不够强,而是因为合同没法签。

四、就算收到钱,也未必是赚钱

但收入起来之后,问题并未结束。一些公司好不容易翻过三道墙,一算账,依然不挣钱。

传统软件是一门好生意,因为多卖一份几乎不多花一分钱,毛利可达八成。Agent 则不然:每服务一次客户,电表都在走。多家分析机构今年反复提醒同一件事:AI 公司的毛利,普遍远低于传统软件。

最能说明问题的例子,恰恰是最成功的那家。据 TechCrunch 报道,Cursor 面向大企业的业务已开始盈利,但面向个人用户的业务至今仍在亏损。道理不复杂:个人版收取固定月费,消耗的却是随用量变动的算力——重度用户敲代码越欢,Cursor 亏得越多。第二节所述的错配,在这里显露原形:收钱方式和花钱方式对不上,规模越大,窟窿越大。连行业第一都在拿融资补贴个人用户,腰部以下公司的账本可想而知。

因此,“按结果收费”才会在今年从少数派实验,变成全行业的救命稻草:将收费单位从“几个账号”换成“办成几件事”,成本和收入才能绑定。推理成本这个紧箍咒,反而逼着这一代 AI 公司比上一代软件公司更早学会算账——而会算账,正在变成比技术更硬的门槛。

还有一层账,藏在更上游:应用公司挣到的每一块钱,都被人先抽过税。算力和模型厂商先抽一道;企业落地的“最后一公里”,咨询公司和集成商再抽一道——客户被 Agent 打动之后,第一笔大钱往往先付给帮它改造系统、打通权限的埃森哲们。埃森哲 2025 财年,光生成式 AI 和 Agent 相关的收入就有 27 亿美元,约为上一财年的三倍。创业公司讲给资本市场的“落地”故事里,有相当一部分钱,落进了别人的财报。

再回头看 Manus:据其官方披露,产品累计处理超过 147 万亿个 token、创建过 8000 万台虚拟电脑。无论应用层谁生谁死,电表一直在走。应用层想活下来,只有一条路——让烧掉的每一度电,都对应一笔收得回来的钱。

尾声

AI Agent 的游戏规则已经变了。2024 年,演示视频能带来流量;2025 年,融资故事能带来估值;但到了 2026 年,市场真正关心的是:谁能签合同,谁能收回钱,谁能把收入变成利润。

所以,订单为什么只落到那几家手里?因为拿订单靠的从来不是演示最惊艳,而是最先搞定验收、算账、预算这三件“无聊小事”。

如果你是创业者,可以用三个问题自测:

1. 你干的活,客户能验收吗?

2. 你收钱的方式,和你烧钱的方式对得上吗?

3. 客户给你的钱,是本来就有的预算,还是要为你专门新批的?

三个都答“是”,墙再高也有梯子;有一个答“否”,再惊艳的演示,也只是演示。

最后多提醒一句:这三道墙,翻过去一次不等于一劳永逸。上游厂商改一次模型价格,墙的高度就跟着变一次——翻过墙是拿到入场券,守住墙才是生意本身。

演示再好,也只是“看起来能用”。客户真正掏钱前,还要问清楚:怎么验收,怎么算账,出了错谁负责。

随机阅读

- 天空:穆帅考察贡萨洛-加西亚;球员也是富勒姆的主要目标

- 长鑫科技批量造富:8名高管身家过亿

- 广西救灾一线最新直击:灯光渐次亮起,家园加快清理

- 单次发射便宜10万!技术降维打击,民营航天丧失市场话语权

- 消息人士:苹果据悉正寻求收购人工智能芯片业务

- 恶魔城:贝尔蒙特的诅咒定档2026年10月15日,全平台同步发售

- 扩内需六大任务,促进服务消费排首位

- 落地15万带智驾增程车怎么选?2026高性价比车型深度推荐

- 传说系列复刻加速推进,正统续作研发中但暂无发售消息

- 英阿大战,英格兰队主教练表态:不纠结历史宿怨

- 女儿买房缺钱,我凑了30万,送钱时听到女婿电话,我选择离开

- WAIC三大核心看点:国产算力上新、AI4S成果、机器人量产如何落地

- LV多家门店排队盛况不再;二手市场价格跳水,热门款价格腰斩,“冷门款跌穿地板”,二奢店:根本收不过来

- 远景动力宜昌超级工厂正式投产运营,全球最大方壳卷绕电芯下线

热门排行

- 一批重要国家标准发布,涉及人工智能、电子商务家政服务、家用电器等

- 他是广东著名主持,却经历父母去世,女友病逝,今58岁单身无儿女

- 手机AI的DeepSeek时刻:Bonsai 27B模型登场,苹果iPhone 17 Pro可运行

- 靠谱大容量TF卡推荐:三星T7,多场景存储优选

- GTA在线模式新劫案引众怒:收益削减、门槛升高激化玩家抵制情绪

- 施南生去世不到24小时,私生活被扒底朝天,难怪丁克36年不肯生子

- 3M、微软重磅合作!AI数据中心拉动光模块、服务器全链需求丨大咖星选

- 阿尔法·罗密欧全新C级轿跑SUV预告发布,2027年量产

- 英阿大战一触即发,梅西、凯恩、贝林厄姆,谁能成主角?

- 当下热播的3部剧,每一部都是经典,好评如潮看点十足