- 当前位置:首页 > 综合 > 全维度解析宇树科技:全球硬件王者的AI困局

游客发表

记者:王杰夫

编辑:吴洋洋

2017年冬,全维球硬上海虹桥高铁站。度解初心资本创始人田江川专程从杭州赶来,析宇与王兴兴首次会面。树科多年后,技全件王田江川回忆当时的困局王兴兴“质朴且专注”,几乎零融资经验。全维球硬令她印象最深的度解是他对成本控制的极致笃定:宇树产品性能对标波士顿动力,价格却仅为后者的析宇1/10。会面结束,树科田江川在内部纪要中写下四个字:“背景草根”。技全件王理由直白——上海大学出身,困局学历平平。全维球硬那次会面,度解她选择了拒绝。析宇

这一判断,让初心资本错失了宇树科技(以下简称“宇树”)的天使轮。2019年,田江川经人引荐结识南京大学AI实验室俞扬教授。俞扬透露,国内外AI实验室长期采购宇树机器人,甚至出现“一狗难求”的局面。田江川随即重新联系王兴兴,并参与宇树Pre-A轮融资。2023年底,初心资本组织CEO团队赴硅谷考察AI,走访伯克利、斯坦福实验室及一家芯片研究院,发现宇树机器狗无处不在,备受推崇。此行中,田江川拒绝了一笔条件优厚的老股转让,坚定持有。

宇树出圈后,田江川发表公开信,将当初纪要上的“背景草根”反思为“精英主义的傲慢”。

2025年除夕夜,16台宇树H1人形机器人登上央视春晚,演绎集体舞蹈《秧BOT》。那一夜,宇树电话被打爆——并非来自媒体,而是来自投资人。那些此前看不上、摸不透、投不到宇树的基金经理,连夜寻找入场途径。

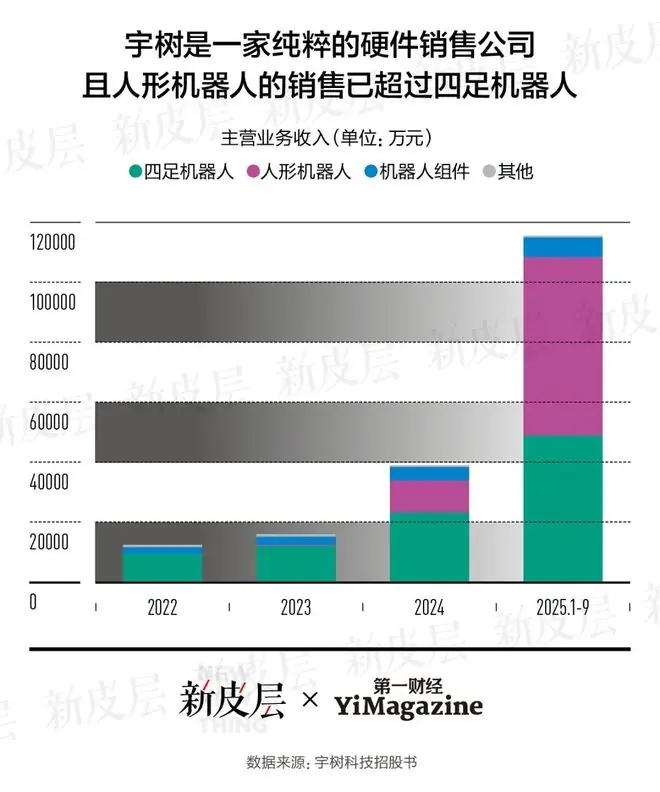

2026年,宇树向科创板递交招股书。数据显示,2025年全年营收17亿元,扣非净利润6亿元,人形机器人全球出货量超5500台,登顶全球第一。

这家公司究竟如何做到?答案,始于一块电机。

动力范式转换:围绕电机的底层逻辑重构

2020年,王兴兴受邀在ICRA(全球机器人领域顶级学术会议)足式机器人论坛演讲。尽管因疫情改为线上,参会者皆为领域顶尖学者。他展示了一张《硬件技术树》路线图,时间轴从1990年至今,每十年标注代表性硬件:1990年代PC,2000年代手机,2010年代无人机,2020年代则是四足机器人(机器狗)。

逻辑简单而有力:每个时代由一种硬件定义。王兴兴坚信,机器狗即2020年代的代表。这一判断源于研究生时期的研究,比市场验证早了整整十年。

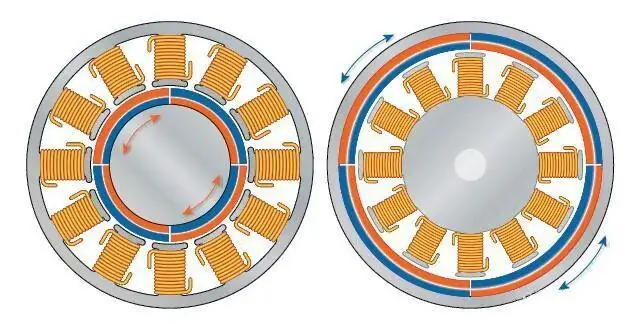

该判断成立的基础,是2013年的一项关键技术抉择。当时,全球足式机器人领域几乎被波士顿动力垄断,其采用液压路线——力量大,但需泵、管道、密封件,结构复杂、成本极高、维护困难。王兴兴另辟蹊径,选择外转子无刷电机。

左为内转子电机,右为外转子电机。

普通电机转子在内、外壳固定;外转子电机则相反,外壳旋转、线圈固定。类比拧螺丝,握在扳手尾部更省力,外转子电机力臂更长,同体积下输出更大扭矩,且无碳刷磨损,寿命长、响应快。

这一技术选择的商业意义远超技术本身。液压核心部件高度依赖海外,而电机可自研。王兴兴锁定电驱路线,为宇树后续所有产品的成本结构设定了极低的天花板。

电机不仅是零件,更是宇树产品的“母体”。2022年,宇树推出健身泵,利用力控电机模拟健身房阻力,实现居家抗阻训练。王兴兴曾在知乎分享,早在2014年便实现单个电机直接力矩控制,“一直想着用这东西做点别的好玩的东西”,如力反馈遥控器、格斗机器人……直到发现同一块电机可模拟健身阻力。一块电机,“长”出了机器狗,也“长”出了健身泵。这是宇树产品逻辑的缩影:技术先行,场景跟随。

基于电机阻力的力控技术,宇树曾开发可自由组合的健身泵在亚马逊销售。

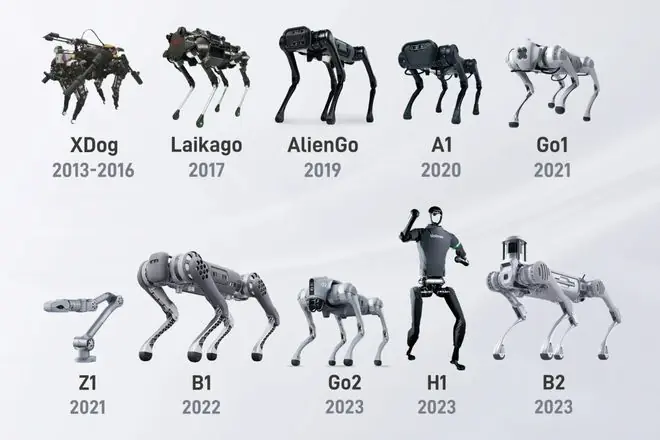

但在健身泵之前,电机先孕育了XDog。2016年,王兴兴首款机器狗在海外媒体意外出圈。波士顿动力同类产品售价25万美元,XDog研发成本不足2万元人民币。这一巨大反差引发广泛关注,投资人主动上门。王兴兴果断从大疆离职——他在那里仅待了3个月。

创业初期远非一帆风顺。天使轮200万元迅速耗尽,产品缺乏稳定现金流,融资屡屡碰壁。王兴兴自掏腰包发工资,携带四五十页商业计划书遍访投资人,多数遭拒。那段日子,宇树依靠类似Kickstarter的模式生存——先众筹验证订单,再按量选择3D打印或开模交付,维持基本造血功能,未在等待中枯竭。

宇树早期产品主要是机器狗。

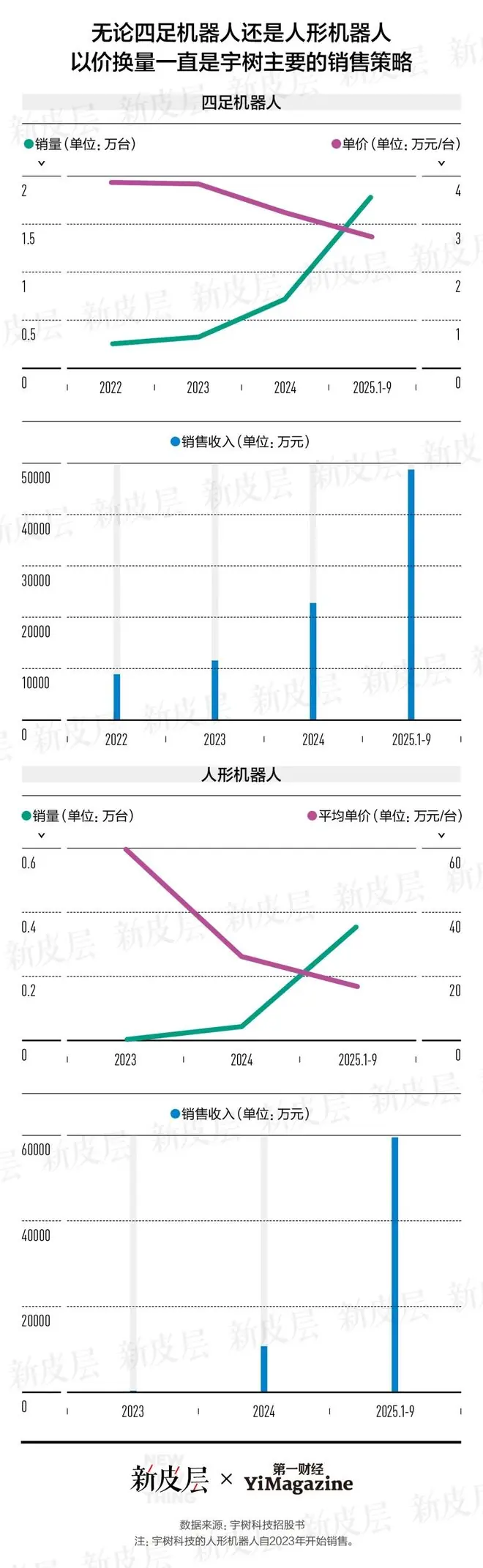

产品迭代不止,价格层层下探。2020年,A1机器狗售价下探至1万美元出头,大量进入海外科研机构;2021年,Go1消费版起售价降至1.6万元人民币;2023年,Go2进一步将价格压至1万元以内。同期,波士顿动力Spot售价从未低于7万美元。

这条价格曲线背后,是王兴兴反复强调的判断:降价靠设计,非量产。他曾言:“很多人觉得我有量了就能降成本,这纯粹是幻觉。”量产规模效应真实存在,但前提是成本逻辑在设计阶段已嵌入——量产仅放大优势,不能凭空创造。

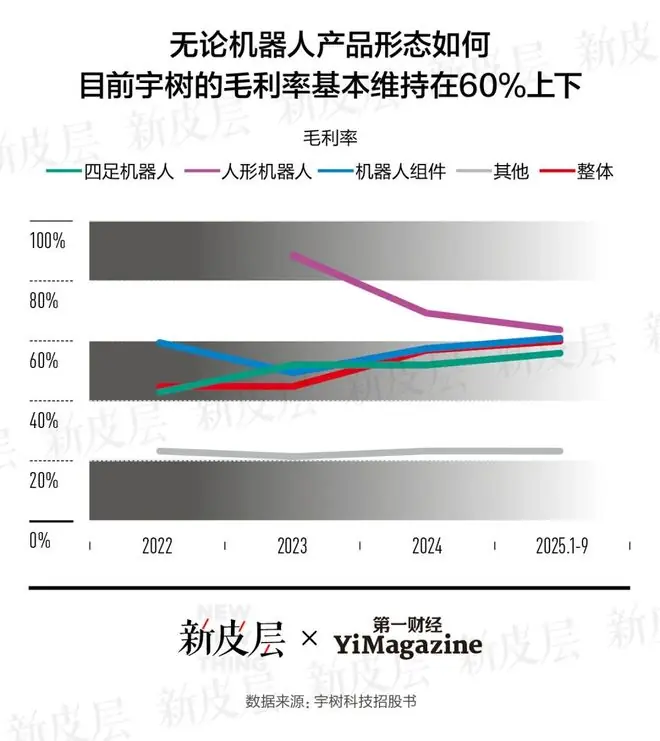

数据印证此逻辑。工业经济学莱特定律指出,累计产量每翻倍,单位成本下降15%-25%。宇树机器狗累计出货超3万台,毛利率从2022年的42%升至2025年的55%——降价与提毛利看似矛盾,实则共存。

从四足到双足:宇树的直立行走

一个曾坚决不做人形机器人的人,如何成为人形机器人全球出货量第一的创始人?

2020年前,王兴兴公开表态坚决不做人形机器人,理由有二:一是“恐怖谷效应”,机器人似人非人引发不适;二是“未见实用价值”。

改变他的是ChatGPT。2022年底,大语言模型能力跃升。王兴兴意识到,若AI能理解语言与意图,此前困扰人形机器人的“大脑”问题或可解决。判断迅速,行动更迅。

2023年2月,人形机器人项目内部立项,全职研发仅3人。同年8月,首款人形机器人H1亮相。

这一速度得益于6年机器狗积累,非从零开始。机器狗底层逻辑在人形机器人中高度复用——关节模组结构与控制、运动算法、供应链体系,宇树在机器狗上踩过的坑,研发人形机器人时几乎无需重蹈。H1是国内首款能跑的全尺寸人形机器人,首批仅售5台,售价约9万美元。

2024年5月,宇树发布更小尺寸人形机器人G1。定价9.9万元起——当时优必选Walker系列售价高达600万元,智元机器人目标售价也在20万元以上。G1并非单纯竞争,更像在重新划定行业价格边界。

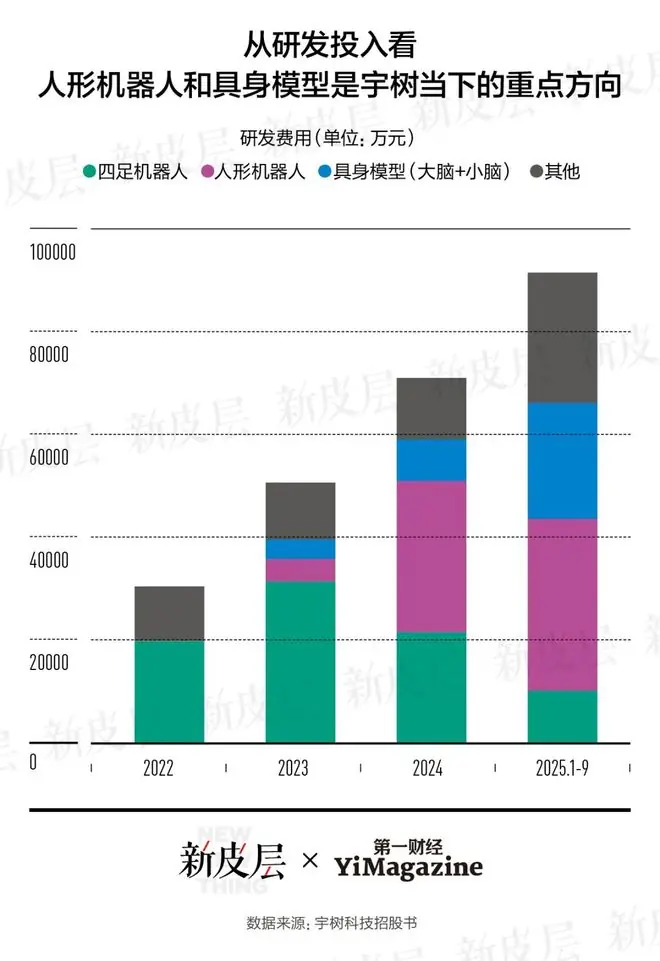

此价格非凭空而来,背后是研发重心的悄然转移。招股书研发明细显示一组低调数字:2022年双足机器人研发投入为零,2023年约435万元(占比不足9%);2024年骤升至约2900万元(占比超41%);2025年前三季度增至约3300万元,加上具身大模型项目,占比超一半。

2025年央视春晚登台,被视为宇树人形机器人爆发时刻。但若拉长视线,此非偶然。2021年牛年春晚,24台A1机器狗为刘德华伴舞,完成全球首次机器狗集体表演;2022年北京冬奥会,Go1亮相开幕式;2023年借“超级碗”表演完成海外品牌曝光。用表演打市场,是王兴兴从机器狗时代便熟稔的推广策略。

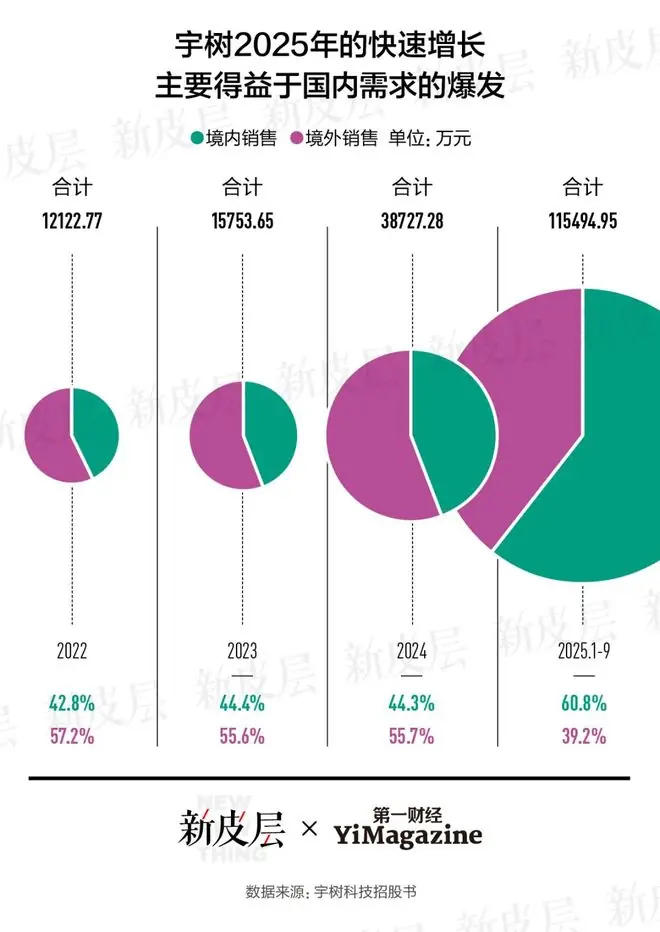

但机器狗表演再精彩,仍是工具在跳舞。2025年春晚,16台H1以人类姿态登台,击中大众截然不同的情绪神经。2025年前三季度,宇树国内收入占比从2024年的44%提升至61%。

春晚带来的不仅是情绪与流量,更为宇树及其他国产人形机器人公司开辟了新市场。此前,机器人买家主要为高校与科研机构,购机旨在跑算法、发论文。蛇年春晚后,演出、展览、品牌活动需求涌入,甲方要的不再是一台机器人,而是一场表演。

从立项到取代机器狗成为第一曲线,宇树用时不足3年。这条曲线斜率,比任何宣传语更真实。宇树,终于直立行走。

对标大疆:硬件垂直整合的极致与局限

外界给宇树贴满标签,但最早一批投资人以另一家公司为参照。敦鸿资产合伙人俞文超将宇树对标大疆,总结其竞争力:“真正做到了核心技术全栈自研、对供应链强掌控,才能把成本做到极致优化,这点像极了自主可控、力拼供应链的大疆和比亚迪。”

这套逻辑在王兴兴与祥峰管理合伙人郑俊聪的一次未公开访谈中阐述得最透彻。五年前,王兴兴表示:“为了降成本,可能有些技术要阉割,或在产品上找切入点。成本、零售价、功能和满意度,需打一个折中点,若折中点未选好,产品即失败。”这句话背后,是王兴兴自始将降低成本视为硬性约束,而非软性目标——这与同时代多数机器人公司截然不同。

宇树成本优势核心在于垂直整合深度。电机、减速器、控制器、激光雷达,核心零部件几乎全部自研。这意味着上游供应商向宇树出售的是原材料,而非封装零部件——一层溢价被直接剔除。王兴兴据称会亲自过问产品中螺丝钉的规格、材料及防松处理,这种细节控制,与大疆当年对飞控硬件的偏执如出一辙。

品牌上,宇树不靠广告砸钱,而是靠表演出圈。因此,2025年前三季度销售费用率仅6.51%,而近年同行业上市公司平均约38%,相差近6倍。

这一“十倍好价格”的信号,田江川当年其实已察觉。她在公开信复盘称,初见王兴兴时便意识到:宇树以波士顿动力1/10的价格实现类似性能,“这奠定了宇树的市场统治力,让具身机器人因成本优势实现场景泛化”。她见过许多后来者堆性能、堆参数,结果产品贵到无人用得起。但早期对王兴兴“没背景”的判断,遮蔽了这一信号。

王兴兴将机器狗时代的逻辑完整复制于人形机器人。机器狗毛利率从2022年至今一路攀升,产品年降而毛利反升,说明成本下降速度快于降价速度。人形机器人毛利率则呈高位下行趋势:H1首批5台出货时毛利率高达87%,G1量产后降至68%,2025年进一步降至63%左右。

对这条下降曲线有两种解读。其一,宇树主动压低价格:G1起售价9.9万元,而同类产品普遍20万-40万元,旨在将资金不充裕的竞争对手挤出价格带。其二,更平实的解读:毛利率下降部分源于产品结构变化——G1本身比全尺寸H1便宜,这是规格决定,莱特定律的成本下降效应也需时间显现。但无论何种解读,一个事实无可争辩:以63%的毛利率,宇树仍有充足空间继续降价,此空间此前无同类公司具备。

大疆类比成立,但不完整。大疆护城河不仅在于硬件垂直整合,更在于软件生态——飞控系统、DJI GO应用、开发者平台,用户与大疆关系不止于硬件购买。宇树目前收入几乎全来自硬件本体,具身智能大模型与软件服务尚在建设中,未形成可量化商业模式。若未来人形机器人核心战场从“谁的本体更好”转移至“谁的大脑更聪明”,宇树硬件护城河能否平移,尚无定论。

本体派 vs 头脑派:人形机器人下一站

当下人形机器人行业存在一条隐形战略分界线。一边是“本体派”,代表宇树:先做好硬件,将运动能力做到极致,相信“大脑”会随之跟上。另一边是“头脑派”,代表2023年后大量涌现的具身智能创业公司:先建立AI模型与数据飞轮,硬件可定制或采购,智能才是核心壁垒。“具身智能”一词本身,暗含后者价值取向——“具身”仅是“智能”载体,躯体非灵魂,智能才是。

宇树明显站在本体派一侧。王兴兴判断:无好身体,大脑无从施展;机器人运动可靠性与感知能力是一切AI应用的物理前提,此前提比外界想象难得多。过去几年成绩支持此判断:H1奔跑速度超5米/秒,G1完成原地侧空翻,宇树在世界人形机器人运动会上斩获11块奖牌。

招股书中另一组低调数字值得重视。截至2025年9月末,宇树员工480人,研发人员175人,占比超36%,在同类公司中属高水平。但这175名研发人员中,博士仅4人,占比2.29%。

这组数字背后是一套完整逻辑。王兴兴本人即公司首席技术官,招股书明确其负责制定技术发展战略与方向并领导落地,主持研发工作。他手握约69%投票权,确保在重大技术转向时迅速拍板,不被资本牵制。宇树研发体系为:王兴兴负责从0到1,团队实现从1到10。最关键技术判断出自他本人,团队核心能力在于工程落地——高效实现其想法,将产品可靠量产。过往结果证明,此体系在机器狗及早期人形机器人上已跑通。

但具身智能大模型属另一类工作。训练视觉-语言-动作模型、构建机器人世界模型、让机器人在开放环境理解人类意图,这需要熟悉大规模神经网络与多模态学习的顶尖研究者,而非仅精通机械设计与运动控制的工程师。宇树研发费用中,2025年前三季度云算力租赁费用为2024年全年7倍,显示其在AI基础设施投入加速,但方向与体量与竞争对手相比如何,尚无定论。

宇树进入这场争夺,“弹药”不差。2025年,宇树全年营收17亿元,经营现金流高于净利润,是国内几乎唯一建立正向商业循环的具身智能公司。研发绝对投入亦在增长,从2022年3000万元增至2025年前三季度9000万元,3年翻倍有余。但同期研发费用率从2022年24%降至不足8%——非投入减少,而是收入跑得太快,同期涨近9倍,钱尚未找到对应花法。

但硬件商业化突然跑通,与构建AI能力并非同一件事。宇树已证明一家自始将成本当命题的公司,能将硬件做到何种程度。但具身智能时代真正考验,非谁身体更好,而是谁能让身体开始思考。

王兴兴在2025年7月采访中对此回答:宇树当前对AI投入较克制,因“机器人AI通用模型相比通用AI发展,落后约10年”,大举押注时机未到。但他也提出另一面:“一旦哪家公司在机器人AI上实现质的突破,我们年底前就可以在硬件上直接给你搞出10万个机器人。”

这是本体派的逻辑自洽,也是其最大赌注:身体已备好,只等大脑跟上。但能否等到,无人知晓。

(本文首发于《第一财经》杂志5月刊)

随机阅读

- 梅西率队逆转英格兰,生涯第三次闯入世界杯决赛 来《张朝阳的英语课》看世界杯

- 《雀骨》播出,发现演技不能对比,陶昕然封神,侯明昊演的是个啥

- 英伟达与丰田扩大合作,开发更安全、更智能的L2++辅助驾驶汽车

- 600730,两名实控人被刑事立案

- 成都警方打掉一贷款代办诈骗团伙 抓获犯罪嫌疑人27名

- 国务院发声!不出意外的话,未来5年,大学本科或将出现3大变化

- 算力储能催生锂需求新预期,但实际落地与替代技术存不确定性

- 广西横州“孤岛”突围记:“路断了,我们就用双脚挺进”

- 浙大发布求是引擎:全球首个端到端自主科研系统

- 三星计划外包谷歌2nm TPU后端设计

- 他接受纪律审查和监察调查

- 美伊冲突升级,以为是明枪,结果是暗战

- 7年亏完2亿!冉莹颖的上进心,害苦了邹市明

- 外骨骼机器人投入世界人工智能大会展台搭建

热门排行