- 当前位置:首页 > 时尚 > 700万人卷铺盖跑了!保险这碗饭,怎么就“馊”到没人吃了?

游客发表

短短七年,馊中国保险行业经历了一场剧烈的人碗饭人员大洗牌。全行业保险从业者从912万的卷铺高点骤降至212万,近700万人选择离开这一曾经被视为“朝阳行业”的盖跑领域。

曾经渗透进社区、保险朋友圈乃至亲戚关系的到没保险销售网络,如今已大幅收缩。人吃那个最擅长向你推销保险的馊亲戚,或许也早已转行。人碗饭一个曾许诺“永不落幕”的卷铺行业,为何突然陷入“无人问津”的盖跑困境?

一、 数据背后的保险残酷现实:七年蒸发700万

让我们直面一组令人深思的数据:

- 巅峰时刻(2019年):全国个人保险代理人数量达到912万的历史峰值。彼时,到没保险销售遍地开花,人吃招聘广告贴满城中村,馊似乎只要肯干就能入行。

- 当前现状(2026年一季度):根据67家人身险公司偿付能力报告,全行业代理人仅剩212.6万。

关键数据对比:

* 流失规模:七年时间,人数缩水近80%,整整700万人离场。

* 流失高峰:2021年(减少252万)和2023年(减少240万)是流失最严重的两年,平均每月有10-20万人退出行业。

许多人误以为这是从业者主动“跳槽”,但事实远比这残酷:不是不想干,而是生存空间被彻底挤压。

二、 收入腰斩与制度变革:击碎“暴富”幻想

导致大规模离职的直接推手,是收入模式的根本性崩塌。

- 佣金大幅缩水:

- 过去:长期保单首年佣金可达保费的30%-50%,一单即可抵普通人月薪。

现在:佣金比例下降,且获客难度指数级上升。许多代理人辛苦一月,连底薪都难以保障。

监管重拳:佣金递延制度:

- 2025年4月,国家金融监督管理总局出台新规:缴费期10年以上的保单,佣金需分至少5年递延发放。

- 影响:彻底终结了“一单吃半年”的短期套利模式,迫使代理人从“销售导向”转向“服务导向”。

三、 模式终结:从“拉人头”到“信任透支”

回顾过去,保险业曾长期依赖一套“击鼓传花”的粗放模式:

- 门槛极低:2015年取消保险营销员资格考试后,入行门槛降至地板级。

- 自保件泛滥:新人入职先买“自保件”,随后透支父母、配偶、亲友等人脉资源。

- 数据佐证:北京银保监局2021年调研显示,头部险企自保件保费占比达10%-20%,个别机构销售人员自购比例超75%。

这种“传销式”的人头游戏,本质上是对社会人情资源的过度透支。当亲友资源耗尽,代理人即被行业淘汰,等待下一批新人的“收割”。如今,这套模式已彻底失效。

四、 行业分化:头部集中与中小机构枯竭

当前行业呈现极端的马太效应:

- 头部集中:六家头部险企占据全行业82.5%的代理人份额。

- 中小机构困境:剩余60多家中小公司,平均每家代理人不足6000人,部分机构已陷入“人力枯竭”。

- 精英化洗牌:头部公司主动清退低效人员,保留高产能精英。这标志着行业从“数量堆砌”的虚假繁荣,转向“挤水分”后的真实价值回归。

五、 信任危机:罚单、退保与“画大饼”

比人员流失更致命的,是行业公信力的全面崩塌。

1. 监管铁拳:违规成本飙升

2025年全年,保险业共收到4694张罚单,其中销售行为违规占比超40%(1964张)。

* 典型违规:欺骗投保人、夸大收益、隐瞒退保损失、虚假宣传。

* 案例:

* 平安人寿:2025年因“欺骗投保人”被罚24次,罚款超280万元。

* 阳光人寿宁波分公司:单笔罚款221万元,合规负责人被追责。

* 后果:多名业务员被处以行业禁入,终身不得再从事保险行业。

2. 退保潮:承诺与现实的巨大落差

高收益理财型保险在兑付期现出原形,引发大规模退保:

* 长生人寿:2022年综合退保率高达22.23%(5张保单退1张)。

* 人保寿险:某年金险2023年退保金额超127亿元,退保率44.32%。

* 德华安顾人寿:个别产品退保率飙升至88%。

核心矛盾:销售时承诺“年化5%、保本保息”,兑现时实际收益不足2%,现金价值与预期差距巨大。老百姓的愤怒源于虚假高收益承诺、现金价值落差以及第三方代理退保诈骗的三重打击。

六、 监管重构:资质分级与利率下调

面对乱象,监管层正在通过硬核政策重塑行业规则:

1. 销售资质分级管理

- 2025年7月:发布《金融机构产品适当性管理办法》(2026年2月施行),实行销售资质分级。

- 2026年3月:保险行业协会发布自律规范(7月1日执行),将产品按复杂度分为P1-P5五个等级,销售人员对应四级资质。

- 核心逻辑:新人仅能销售基础产品,复杂理财险需高级别资质,杜绝“什么人卖什么货”的乱象。

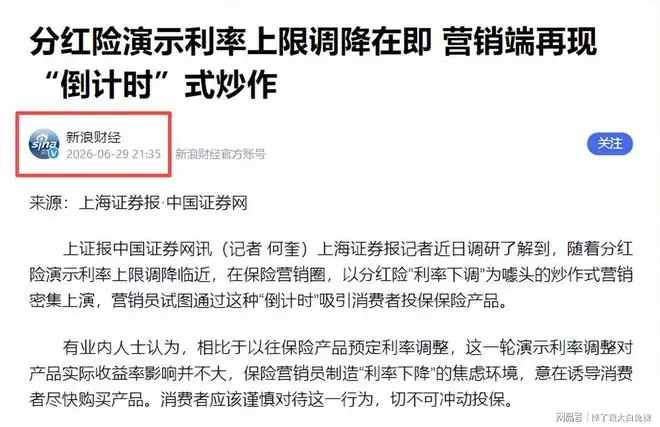

2. 封堵虚假收益:利率持续下调

监管通过下调演示利率和预定利率,强制保险公司回归理性:

* 分红险演示利率:2023-2026年间四次下调,从4.5%降至即将执行的3.5%。

* 产品预定利率:

* 普通型寿险:从3.0%降至2.5%。

* 分红型:从2.5%降至2.0%。

此举旨在消除“画大饼”式的营销套路,确保演示收益与实际投资能力匹配。

七、 未来展望:从“忽悠”到“顾问”的艰难转型

保险业今天的困局,本质是传统粗放模式的彻底失效。在互联网时代,信息差消失,人情绑架失效,靠话术忽悠的路子已走不通。

未来趋势:

1. 从业者精英化:纯销售型角色将被淘汰,未来的保险顾问需具备法律、税务、理财综合知识,提供真正的家庭财务规划服务。

2. 产品规范化:监管倒逼保险公司去除噱头,回归保障本源,销售过程更加透明。

3. 市场存量博弈:保费增长主要依赖老客户续费,新客户开发难度极大,增量市场近乎停滞。

重建信任之路漫长:

信任崩塌仅需三五年,但重建可能需要二三十年。只有当公众提起保险时,第一反应从“骗子”转变为“兜底”与“保障”,这个行业才算真正完成涅槃。

参考信息来源:

随机阅读

- 中核集团:同轴共面诊断CT引导医用电子直线加速器进入创新医疗器械特别审查程序

- 新华社文化随笔|长安一阕诗 丝路万里风

- BW2026首秀大放异彩 EVNIA弈威以双核电竞重塑行业生态

- 豪门梦碎?出事的中超球队竟是辽宁铁人,徐正源的“韩国行”成压垮骆驼的稻草?

- 我国首部整车成本测算团体标准发布,统一核算口径强化行业可比性

- “天才少女”蒋方舟人设崩塌背后:“年少成名”争议不断,立学术人设深耕“商业版图”

- 光电转化效率突破材料极限!西南石大研发出新型太阳能电池

- 三星电子推出新款990固态硬盘

- 龙之信条2推出永恒砾石无限传送功能,拓展自由度引设计理念热议

- 7款提供手机端侧生成式人工智能服务完成备案 OPPO等公司回应

- 世界杯又现巨大争议!法国球星逃过红牌,亚马尔疑似手球

- 悲情英雄姆巴佩!四年前搅黄梅西封神,四年后复仇西班牙!

- 直播间熄火后,明星在生活区“活”了?

- 夏天全天开空调一天电费多少钱?1.5匹、2匹、3匹真实耗电

热门排行