- 当前位置:首页 > 探索 > 6月制造业PMI重返扩张区间 业内人士:下半年电力设备等可能成为新的支撑点

游客发表

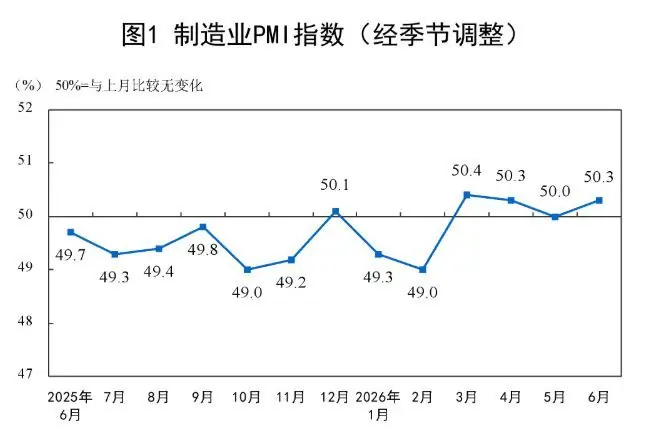

6月30日,月制国家统计局发布最新数据显示,造业I重张区6月份制造业采购经理指数(PMI)为50.3%,返扩较上月回升0.3个百分点,间业正式重返扩张区间。内人能成其中,士下设备生产指数与新订单指数双双位于临界点上方,半年呈现持续回升态势。电力等可的支

数据来源:国家统计局官网

上半年,为新制造业PMI已连续四个月维持在临界点或扩张区间。撑点从行业结构来看,月制高技术制造业PMI已连续17个月处于扩张区间。造业I重张区除2月受春节因素扰动外,返扩上半年高技术制造业及装备制造业PMI均在高位基础上稳步上行。间业

《每日经济新闻》记者调研发现,内人能成上半年,农副食品加工、计算机通信电子设备、铁路船舶航空航天设备三大行业对制造业PMI形成有力支撑。从一级市场视角观察,半导体行业已出现明显的“产能挤占”传导效应,导致成熟制程产能亦趋紧张;商业航天领域融资热度激增,部分头部企业上半年融资规模有望突破百亿元大关。

细分行业景气度分化,订单回流趋势明显

哪些行业构成了上半年制造业信心的基石?

通过对上半年PMI数据的梳理,记者发现:

* 产需两端:农副食品加工、计算机通信电子设备、铁路船舶航空航天设备行业的生产指数和新订单指数,多月处于高景气区间。

* 市场预期:铁路船舶航空航天设备行业的生产经营活动预期指数,多月维持在56.0%以上的高景气水平。

计算机通信电子设备:AI产业链驱动利润提升

国泰基金量化投资部基金经理查惠俐指出,该行业深度受益于AI产业链的高景气度。全球AI基建投资布局持续推进,光通信、电子元件等海外供应链基础设施环节需求旺盛,带动相关企业利润大幅改善。

机电产品出口:订单回流,占比提升

中国机电产品进出口商会新闻发言人高士旺表示,尽管缺乏系统性全量数据,但通过与重点企业交流及重点品类分析,确实观察到订单回流迹象。数据显示,今年前5个月,机电产品出口、进口分别增长22.4%和29.5%(美元口径),在货物出口中的比重提升至63.6%,较“十四五”时期及2025年均有所提高。

航空航天设备:订单激增,海外需求补充

北京航天九斗科技创始人顾璐琰透露,公司订单量显著增加。增长节点始于今年3月,5至6月份增速尤为明显。从区域分布看,国内订单为主,海外订单为辅,主要来源包括俄罗斯、巴西、东南亚等国家和地区。

产能瓶颈凸显,成熟制程亦现紧张

随着订单激增,多家企业反映产能协调困难,尤其是高端制造业领域。

半导体:先进制程向成熟制程传导

中国建投集团旗下建投投资投资业务四部副总裁米思宇指出,半导体行业出现产能挤占传导效应。以中芯国际为例,此前仅7纳米等最先进制程紧张,如今28纳米成熟制程也出现短缺,且该制程技术门槛较低。

成因分析:

1. AI需求爆发:高性能AI处理器供不应求,价格暴涨,客户甚至加价求购。

2. 产能配置倾斜:上游厂商将更多产能配置于利润更高的AI相关半导体产品。

3. 客户博弈:终端客户为避免市场份额被抢占,愿意支付溢价,导致即使成熟制程需求未增,供给收缩仍推升价格。

此外,北方华创、中微公司等半导体设备企业产品需求同样旺盛,预计今年将再次调价。

扩产计划面临三重制约

面对旺盛需求,企业虽有扩产意愿,但面临三大挑战:

1. 周期长:从设备下单、交付到调试提升良品率,至少需1-2年,正常周期为2-3年。

2. 增速滞后:扩产速度可能不及需求增速。例如存储行业,AI及商业航天带来的需求增长已超出去年预期。

3. 默契控产:晶圆代工与存储颗粒市场高度集中,头部厂商倾向于协调扩产节奏,避免集体扩产导致利润摊薄。

一级市场融资加速,商业航天进入爆发前夜

订单增长与产能紧张直接反映在一级市场融资环境的改善上。

融资节奏显著加快

米思宇表示,半导体和商业航天领域资金聚集度高,投资人热情高涨。

* 商业航天:自去年12月底起热度显著回升。上半年,头部企业融资规模可达50亿-100亿元,至少五六家企业具备此量级融资能力。相比之下,去年同类企业年融资额仅为二三十亿元,今年上半年有望突破百亿元。

* 投资方向:高度聚焦“新质生产力”。从顶层设计到资源配套均围绕此方向布局。商业航天产业链(火箭发射至卫星测控)及通信电子行业(AI拉动)均涌现大量优质新企业,属于显著增量市场。

发展阶段对比

若以行业成熟度划分,半导体处于中上部,而商业航天尚处于山腰以下、中前部位置,国内商业航天仍处于早期阶段。

核心瓶颈与突破预期

顾璐琰指出,当前商业航天订单充足,但核心瓶颈在于低成本入轨能力。卫星应用(通信、导航、算力)均需先送入太空,而我国火箭尚未实现可复用,发射成本居高不下,制约了卫星运营企业的盈利。

参照SpaceX路径,国内可复用火箭技术突破仅是时间问题。今年7月,长征系列与朱雀三号将开展可复用试验,若成功将打破关键卡点,需求有望迎来爆发式增长。

行业驱动逻辑各异,下半年景气度有望延续

高技术制造业:政策与周期共振

查惠俐分析,高技术制造业与装备制造业的景气源于:

1. 政策红利:新质生产力推进政策持续发力,财政金融政策提供有利环境。

2. 全球AI超级周期:算力基础设施、数据中心、电子元器件需求扩张,光纤、光电子、显示器件制造行业景气度提升。

3. 自主可控:半导体、人工智能产业链的自主可控需求释放,带动设备投资。

特定行业细分逻辑:

* 铁路船舶航空航天:船舶链条受外需支撑;航空航天作为六大新兴支柱产业之一,受订单增加、交付能力提升、规模效应及效率改善多重因素驱动。

* 农副食品加工:受益于居民基本消费稳定,以及“五一”、端午、暑期等节假日和季节性消费支撑。

AI与航空航天:技术迭代与政策驱动

米思宇强调,AI领域存在明显的技术迭代,头部企业大模型智能化水平跃升,应用场景拓展,模型端质变推动上游AI算力芯片需求走高,投资意愿增强。航空航天则主要受政策支持力度加大驱动。

顾璐琰补充,算力、机器人、航天等产业带动的上下游对未来信心增强,产业投入较2025年有所增加,进而带动核心零配件企业发展。

展望:下半年新支撑点或现

景气度持续性判断

- 计算机与通信:受AI驱动明显,爆发力强,需求端空间未见天花板。我国在该领域全球市场份额较重,出货量及市场预期表现良好,下半年延续高景气概率较大。

- 半导体:未见衰退迹象。只要AI逻辑未被证伪,行业基本面不会根本逆转,长期趋势向上,但波动难免。

- 商业航天:投资热情已处高位,即使维持现有热度,投资力度亦相当可观。下半年市场预计持续升温,企业信心较强。

下半年潜在新支撑点

查惠俐指出,新的支撑点可能围绕新质生产力和高端制造的景气扩散,重点关注以下行业:

* 电力设备

* 工业母机

* 机器人

* 互联网软件及信息技术服务

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

随机阅读

- 奈飞上7集印尼恐怖剧被集体低估,它比《黑镜》更值得刷屏?

- 宇树机器人首次操刀活体手术,论文作者独家回应

- 海尔智慧家庭的“生态朋友圈”有多大?

- 李阵郁有望出演韩版《非自然死亡》,女主敲定允儿

- 匈牙利前外长入职比亚迪,将负责集团对外关系及新业务线拓展,盛赞“比亚迪是全球领先的新能源汽车制造商”

- 美国国家公路交通安全管理局:丰田将在美召回5400辆汽车

- 固废污染防治“十五五”规划出炉 多领域迎新风口

- 短剧版“史密斯夫妇”?这设定爽翻了

- 解读清泉股份盈利韧性:核心原料价格双周期波动加剧,客户集中高企制约成本传导能力|读懂IPO

- 酿酒、追风、琢石,内蒙古通辽以实业兴城

- 破亿短剧改编院线!《好一个乖乖女》电影组讯上热搜

- 活力中国调研行丨把“科幻”变成现实 这个研究院如何支撑原始创新

- 矩阵超智创始人张海星:未来人形机器人价格会陡峭下降,大多数家庭会像买车一样尝试

- 复旦中山厦门医院发现人类新等位基因

热门排行

- 华硕ROG Ally X20掌机独立上市:OLED屏+锐龙AI Z2 Extreme+TMR摇杆

- 华为MateBook MOR系列通过3C认证,鸿蒙笔记本产品线再添新成员

- WAIC大会进入倒计时,南方基金旗下司南投顾关注AI产业落地机遇

- 广西选美冠军刘世欣,长相甜美,一脸福相,1米8大长腿太养眼了

- 头条世界杯|西班牙对法国三连杀,最强传控让姆巴佩没了脾气

- 为了冲刺百亿IPO,阶跃星辰讲了个“中国版苹果+OpenAI”的硬件童话?

- 朝鲜街头问当地人对中国人啥印象,对方脱口而出,听完我沉默许久

- 7月15日追剧日历,11部长剧和5部短剧更新,7部新剧待播或待定档

- 啥时候开始踢球?英格兰vs阿根廷补水前合计11犯规0射门

- 票房破7亿,股价冰火两重天:中国儒意的《功夫女足》幕后战事