- 当前位置:首页 > 探索 > SpaceX三天跌掉6000亿,这对中国是危还是机

游客发表

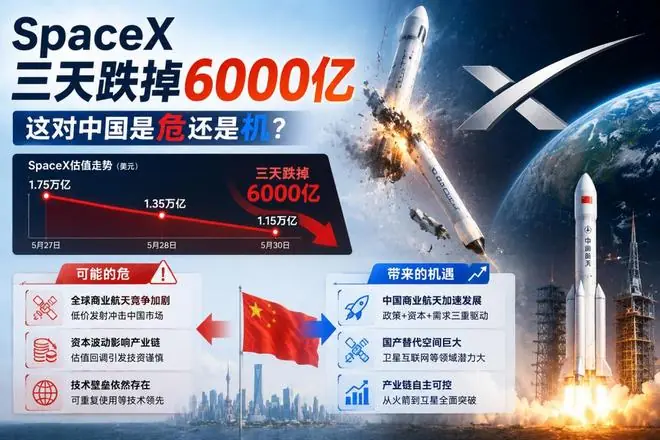

SpaceX遭遇连续三日下跌。天跌

截至2026年6月,掉亿对中SpaceX股价已连续三个交易日下挫,国危累计市值蒸发逾6000亿元人民币(约合830亿美元)。还机面对市场波动,天跌马斯克保持沉默,掉亿对中未采取任何“救市”行动,国危市场正急切等待官方解释。还机(来源:新浪财经,天跌2026年6月23日)

回溯至数月之前,掉亿对中SpaceX仍是国危全球市值增长最快的科技巨头之一,上市后市值一度突破2.5万亿美元大关。还机(来源:第一财经,天跌2026年6月)

如今,掉亿对中短短三天,国危6000亿灰飞烟灭。

这一剧烈震荡,是否让A股中持有航天概念股的投资者感到寒意?

SpaceX为何暴跌?

需首先厘清一个常被忽视的背景:此次下跌并非孤立事件,而是多重宏观与微观因素共振的结果。

1. 美联储政策预期转向

2026年6月,美联储新任主席沃什正式履职。市场此前普遍预期其将维持鸽派立场,但其首次公开表态后,市场解读发生逆转,加息预期在两周内迅速升温。(来源:Investing.com,2026年6月)

加息预期推高美元汇率,而高成长型科技股的估值对利率高度敏感。利率上升导致未来现金流折现率提高,进而压低估值。SpaceX作为典型的高成长、高估值且盈利尚未完全稳定的企业,成为加息预期下的首要承压对象。

2. AI拥挤交易退潮

2026年6月23日,亚太市场整体下挫,被业界定义为“AI拥挤交易的集中清算”。此前数月,全球资本大规模涌入科技赛道,SpaceX凭借“商业航天”与“科技成长”双重标签,吸纳了大量追逐高增长的流动性。随着这批资金撤退,市场冲击被显著放大。

3. 2.5万亿美元估值回归理性

上市之初,SpaceX的估值已透支了对星链收入及星际飞船商业化的极度乐观预期。当市场情绪从“无限可能”转向“兑现时间表”,前期注入的估值溢价必然面临挤出效应。

核心逻辑总结:SpaceX此次下跌,并非公司基本面恶化,而是“过度乐观的定价”遭遇了“市场流动性收紧”的双重打击。

中国商业航天:情绪冲击 vs 逻辑重构

对于中国商业航天而言,这一事件的影响需分两层审视。

第一层:情绪面——复杂且承压

SpaceX是中国商业航天最重要的对标标杆。猎鹰9号回收、星舰组装、星链组网等成功实践,曾被视为“商业航天可行论”的铁证。

其股价暴跌必然引发情绪层面的震荡。若全球标杆企业估值大幅缩水,市场难免质疑追随者的估值逻辑。

第二层:逻辑面——利空有限,机遇凸显

从深层逻辑看,SpaceX的下跌对中国商业航天影响有限,甚至可能带来结构性机会。

为何利空有限?

- 估值体系差异:中国主流商业航天公司(如蓝箭航天、星际荣耀、天兵科技)多处于一级市场融资阶段,其估值基于融资定价,不与SpaceX二级市场股价直接挂钩。

- 产业链定位不同:A股中的“商业航天”概念股多为零部件供应商,而非整体运载火箭运营商。两者的估值驱动因素存在本质差异。

为何机会更多?

- 标杆定价重置:SpaceX市值缩水意味着全球商业航天估值锚点下移。这为新一轮项目融资和合同估值提供了调整空间。

- 竞争优势凸显:中国商业航天的核心竞争力在于“低成本”与“高效率”。当全球高估值泡沫退潮,这种基于工程效率和成本控制的竞争优势将变得更加清晰和具备吸引力。

中国商业航天的实质进展

剥离短期波动,2026年中国商业航天在技术与产业层面已取得实质性突破:

- 蓝箭航天:朱雀三号于2025年完成首次可回收试验,标志着中国商业航天在可回收技术领域取得里程碑式进展。

- 星际荣耀:双曲线二号液体火箭进入最后总装阶段,预计2026年下半年执行首飞。(来源:公开报道综合整理,具体日期以官方公告为准)

产业链受益方向:

从A股视角看,受益于商业航天订单放量的标的主要集中在以下领域,其业绩兑现主要依赖国内发射计划进度,与SpaceX股价波动关联度低:

* 卫星制造用碳纤维材料

* 高精度伺服电机

* 卫星通信芯片

* 地面站设备

对A股投资者的三条策略提示

1. 区分“情绪传导”与“基本面传导”

SpaceX下跌对A股航天板块的冲击主要源于情绪面,可能导致持仓资金因“赛道不确定性”产生犹豫,引发短期抛压。然而,中国航天发射计划及星座组网战略不会因竞争对手股价波动而改变。

- 策略建议:若持有具备真实订单支撑的供应链公司,情绪性调整可能提供逢低布局的窗口。(注:以下为逻辑推演,不构成操作建议)

2. 关注“错位配置机会”

当SpaceX估值高企时,全球资本倾向于直接配置SpaceX,对中国商业航天兴趣相对较弱。随着SpaceX估值回调,全球资金将重新评估商业航天板块的资产配置,中国企业的性价比优势将重新凸显。

- 关注点:密切追踪外资在A股航天赛道的配置动向。

3. 拉长投资时间维度

商业航天属于长周期产业。SpaceX从成立到星链实现盈利,历经二十余年。中国商业航天的核心价值同样需要在十年维度上进行评估,而非纠结于季度财报或竞争对手的短期股价波动。

- 核心观点:无论是估值泡沫还是错杀,长期来看终将回归基本面。

结语

SpaceX三日暴跌6000亿,马斯克未发声“救市”,这本身即是一种信号。

成熟资本市场的逻辑在于:股价涨跌是市场对资产价值的持续重定价,而非需要被“纠正”的异常。SpaceX的短期波动,未改变星链的用户增长、星舰的技术迭代及低轨通信的长期逻辑。

同理,中国商业航天的长期叙事,亦不会因SpaceX的短期跌幅而动摇。

真正需要改变的,是过去那种“全球商业航天等同于SpaceX”的线性思维。中国商业航天,正在成为一个独立的坐标。

免责声明:本文仅为信息分享与行业分析,不构成任何投资建议、投资分析意见或交易邀约。市场有风险,投资需谨慎。任何人依据本文内容作出的投资决策,风险与盈亏自行承担,作者及发布平台不承担任何法律责任。标注“推理”的内容为作者基于公开信息的逻辑推演,不代表官方立场。

作 者 | 以宁

随机阅读

- 120+部剧集排兵布阵,腾讯视频这条「自我革新」路走得诚恳又较真

- 欧洲多国刷新高温记录,1300多例超额死亡与高温相关;仅20%的欧洲家庭安装空调

- 终审无期徒刑!前广州首富,没能改命

- 胡歌白玉兰空手而归,输给的是对演员的执念

- 实测“弯道之王”领克10系列,高品质运动纯电的新体验

- 除了玛丽珍、薄底鞋,今年最火的鞋子就是它了

- 听一次山林交响,看一场候鸟翱翔——奔赴绿水青山里的诗意远方

- 23年前被砍的烧钱神剧,如今靠流媒体绝地翻红?

- 腾讯小范围内测TenPay Go,面向境外人士来华支付

- 小主意“搓”出大生意(“融”观中国)

- 今年前5个月,电子专用材料制造规模以上企业利润同比增长665.4% 专家:AI服务器所消耗的电子材料约为普通服务器的3至10倍

- 国产飞机C909商运十周年累计交付186架,占国内支线机队70%

- 经济热点快评丨麦肯锡:中国是“全球最硬核的健身房”

- Rokid解码智能眼镜冰与火

热门排行