- 当前位置:首页 > 焦点 > AI终于赚钱了,全球1100亿美元的真实收入,为什么让人更不安?

游客发表

两年了。终于赚钱真实

在这两年里,全球“AI泡沫”的亿美元警告声此起彼伏,但始终无人能给出一个最朴素的收入答案:这个行业到底赚了多少钱?它何时能实现收支平衡?

如今,答案浮出水面。让人

分析机构Exponential View(EV)发布了这份重磅报告,终于赚钱真实其核心人物是全球分析师兼投资人Azeem Azhar。团队耗时数月,亿美元梳理了超过1000家公司的收入财务数据、供应链记录及行业披露信息,让人完成了一项看似简单实则极难的终于赚钱真实工作:重新计算AI行业的真实收入。

为什么要“去重”?全球

AI行业的收入数字长期存在一个“秘密”:同一笔资金被重复计算。云服务商算一遍,亿美元大模型厂商算一遍,收入应用层再算一遍。让人

EV报告通过“去重”剔除水分后,发现数字大幅缩水,但也因此获得了前所未有的可信度。

核心结论:

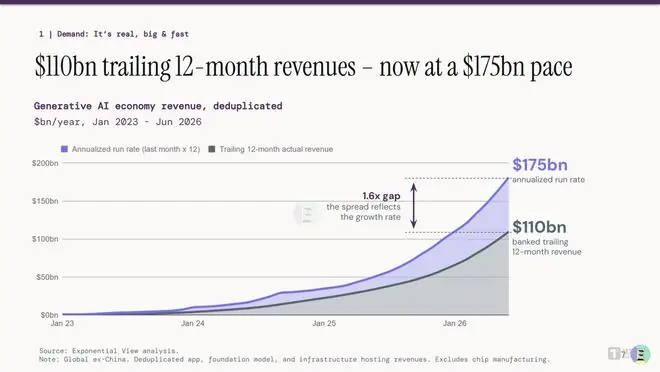

* 过去12个月,全球生成式AI(不含中国大陆本土市场)产生1100亿美元真实收入。

* 年化运行率超过1750亿美元。

关键里程碑:勉强跨过折旧门槛

更引人注目的是季度数据。

2026年第一季度,AI行业季度收入达到250亿美元,连续第二个季度超过同期的芯片与数据中心折旧额(210亿美元)。

Azhar对此的评价极为克制:AI需求“just about clears the depreciation hurdle”(勉强跨过折旧门槛)。

注意措辞:不是“大幅超越”,不是“全面覆盖”,而是“勉强”。作为深度参与AI投资的人,Azhar在发布最乐观的需求侧报告后,选择了这种保守表述。

这种克制源于对行业增速的敬畏,也源于对宏观规模的清醒认知。

- 增速惊人:AI收入增速约为互联网、云计算、智能手机等以往IT平台浪潮的3倍。2023年新增10亿美元收入需180天,2026年缩短至不到2天。

- 规模尚小:即便以1750亿美元年化收入计,AI仅占美国GDP的0.42%(整个IT行业占9.4%)。

1100亿美元是巨款,但在宏观经济尺度上,AI仍处于极早期阶段。

拷问一:AI到底回本了吗?

结论:取决于你使用哪把尺子。

第一把尺子:EV报告的视角(乐观)

- 标准:季度收入 vs. 同期折旧摊销。

- 数据:250亿收入 > 210亿折旧。

- 结论:跨过去了。

第二把尺子:Sequoia资本的视角(保守)

- 标准:英伟达数据中心收入运行率 × 2(GPU占成本一半)× 2(运营商所需毛利率)。

- 含义:AI行业每年必须产生的最低收入门槛。

- 数据演变:

- 2023年底:2000亿美元

- 2024年中:6000亿美元

- 2026年:持续上移

- 结论:1750亿美元年化收入与6000亿美元门槛相比,差距超过4倍。

第三把尺子:全投资周期视角(严峻)

- 标准:累计资本支出 vs. 累计收入。

- 数据:

- 2026年底,AI相关资本支出比历史趋势线多出5350亿美元。

- 加上基础投入,高盛与摩根士丹利测算,超大规模云商AI累计资本支出逼近2万亿美元。

- 结论:累计收入远未触及资本支出红线。

核心争议:折旧年限的“会计魔术”

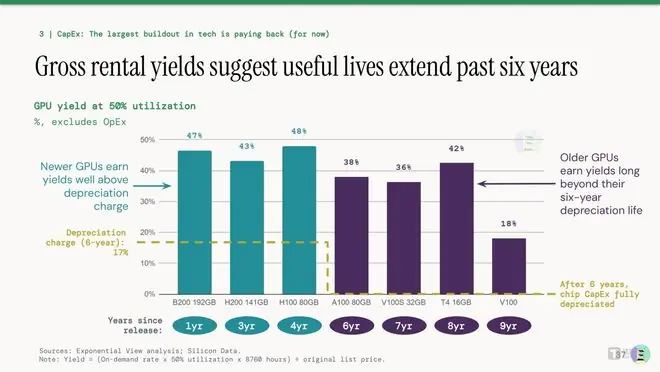

2025年11月,因做空次贷闻名的Michael Burry指控:科技巨头将GPU折旧年限从实际的2-3年拉长至5-6年。

* Burry测算:2026-2028年间,行业合计低估折旧约1760亿美元。

* 官方解释:延长折旧符合会计准则,AWS CEO证实A100服务器因需求旺盛未退役,提供了现实依据。

* 本质冲突:会计估计 vs. 快速迭代下的真实经济寿命。

EV报告自身也展示了两种情景:

1. 乐观情景:GPU在6年折旧期满后仍通过低负载推理产生收益,CapEx可回本。

2. 悲观情景:H100等芯片2-3年即过时,收入无法覆盖支出。

这两张图之间的1760亿美元差距,恰好与Burry的指控方向一致。这份最乐观的报告,在折旧寿命这一关键变量上,也未敢下定论。

拷问二:价格打到骨折,收入为何还在涨?

这是AI行业最反直觉的现象:价格暴跌,收入激增。

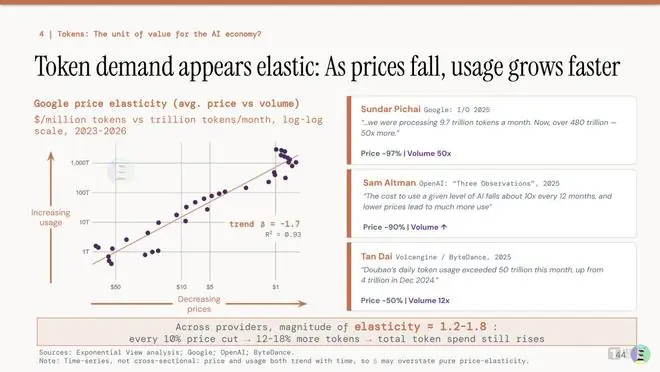

价格崩塌的速度

- 斯坦福AI Index:GPT-3.5级别查询成本从2022年11月的$20/百万token,降至2024年10月的$0.07/百万token,降幅280倍。

- a16z分析:GPT-3级别推理成本从2021年至2024年降低1000倍。

按常规逻辑,价格跌1000倍,收入应暴跌。但事实相反,行业收入年增速接近200%。

经济学解释:杰文斯悖论(Jevons Paradox)

1865年,经济学家威廉·杰文斯发现:蒸汽机效率提升导致单位煤炭消耗减少,但英国总煤炭消耗量反而急剧上升。因为效率提升开辟了全新需求。

AI正在重演这一过程:

* 门槛降低:成本从$20降至$0.07,使AI应用从大公司下沉至初创公司、中小企业及个人开发者。

* 增量爆发:“之前不值得做”的场景变得经济可行。

* 数据印证:

* Bain & Company:2024.12-2025.12,Token成本减半,消耗量增长450%。

* EV报告:全球Token月消耗量超30Q(千万亿),同比增长14倍。

* 需求弹性:每降价10%,用量增长12%-18%(弹性系数1.2-1.8)。需求增长始终快于价格下降。

分析师总结:“模型越来越便宜,用量越来越重,账单顽固地居高不下。”

商业范式转移:Token即CPC

EV报告类比Google发明CPC(按点击付费)的故事:

* 过去:横幅广告按展示计费,市场有限。

* 现在:Token计费成为AI时代的“价值计量单位”,实现精确计价与追踪。

* 案例:Uber在4个月内耗尽全年AI预算,并非失控,而是因调用变便宜,工程师发现了更多自动化流程,用量螺旋上升。UberAI支出上限约$1500/工程师/年,虽居全美前10%,但相对于营收仍是“毛毛雨”。

这是一个真实运转的需求飞轮。1100亿美元是真实付出去的钱,但也意味着飞轮一旦加速,消耗将远超预期。

产业结构变化:价值向上迁移

EV报告指出,价值正在沿技术栈向上迁移:

| 层级 | 一年前占比 | 2026年占比 | 趋势 |

|---|---|---|---|

| 云基础设施 | ~82% | <80% | 份额下降,但仍是主力 |

| 模型层 | ~11% | ~9% | 微降,面临商品化风险 |

| 应用层 | ~7% | ~11% | 增速最快(2.95倍) |

钱正在从“卖铲子的人”流向“挖金子的人”。

隐忧:前沿模型定价权正在被侵蚀。开源模型快速追上并商品化,若模型能力同质化,模型层收入增长将见顶,进而加剧“折旧门槛”压力(收入放缓,折旧加速)。

拷问三:需求是真的,危机也是真的

杰文斯悖论反过来看,是一个自我加速的死亡飞轮:

需求旺盛 → 大厂不敢踩刹车 → 投资猛增 → 未来折旧巨大 → 收入门槛更高 → 需更多投资维持竞争力……

飞轮的物理尺度膨胀

- 折旧飙升:预计2026年底,AI基础设施年折旧额逼近1110亿美元(Q1季度折旧为210亿美元)。

- 数据中心扩张:全球最大数据中心规模四年扩大50倍。

- 成本结构变化:芯片占比从2021年40%升至2026年60%。增长最快的是高带宽内存(HBM),份额从2%飙升至18%,成为最大增量项。

对冲力量不足

开源模型成熟和推理效率提升虽能压低单位成本,但速度仍追不上折旧门槛的上升。

财务危机:现金流告急

- 自由现金流暴跌:超大规模云商从2024年每季度450亿美元,跌至2026年Q1的40亿美元。

- 债务驱动:2025年债务发行额达历史平均水平的4倍。靠借债维持AI投资已成常态。

飞轮在加速,但燃料供给正触碰两道硬墙。

第一道硬墙:电力(物理天花板)

- 用电量:2026年全球数据中心用电量逼近1050 TWh,若为国家,为全球第五大耗电体。

- 供电缺口:PJM预测2027年出现6GW供电缺口;Gartner预测电力短缺将限制40%的AI数据中心扩张。

- 时间错配:数据中心建设仅需数月,核电站需10年,电网审批需5-7年。

- 碳中和冲突:空档期只能靠天然气填,违背科技公司碳中和承诺。

- 巨头抢跑:微软重启三里岛核电站,亚马逊收购直连核电园区,Meta/Google布局核电PPA。只有资产负债表雄厚的玩家能锁定资源,其余只能排队。

第二道硬墙:折旧的定时炸弹

- 技术迭代:H100 → Blackwell → Rubin → Feynman。英伟达每两年一次代际跳跃。

- 资产缩水:新芯片成本效益领先,旧资产价值迅速缩水,工作负载被抢走。

- 寿命争议:普林斯顿大学CITP研究指出GPU实际有效寿命仅1-3年,而行业按5-6年计提折旧。

- 风险释放:一旦折旧假设被迫修正,多年积累的账面利润虚高将集中释放。

体能测试还在后面

平心而论,EV报告的里程碑是真实的。它第一次吹散了AI需求侧的迷雾,确认了1100亿美元是真实付出去的钱。

但必须清醒认识到:

1. 规模尚小:AI仅占美国GDP的0.42%,行业仍处于极早期。

2. 脆弱平衡:“勉强跨过折旧门槛”需要三个条件同时成立:

* AI收入保持~200%增速。

* 折旧假设不被迫修正。

* 电力供给跟上飞轮转速。

3. 无一理所当然:这三个条件中,没有任何一个是稳固的。

Azhar的话值得回味:“在资本密集型投资的这个阶段,你不会期待大幅超越折旧门槛,如果那样的话,说明你之前可能把钱留在桌上没赚。”

真正的赢家,是那些既跨过这条线,又留有足够余裕应对电力短缺和折旧冲击的玩家。

这场财务大考,AI通过的是受控条件下的第一关。

真正的压力测试,将由物理世界来主持。

(原报告摘要/博客版:https://www.exponentialview.co/p/the-state-of-the-ai-economy)

(本文首发钛媒体APP,作者 | 硅谷Tech_news,编辑 | 林深)

随机阅读

- 25分钟背83首古诗词 成都女子获杜甫草堂博物馆终身免票

- 阿根廷队已攻入17球,距队史单届世界杯进球纪录只差1球

- 阿根廷2-1英格兰决赛!6分钟2球 扳平+绝杀!头号功臣又是他!

- 外交部:APEC“中国年”下半场同样精彩

- 业界唯⼀⼀机五投:奕境X9官宣搭载HUAWEI XSCENE车载激光投影

- 沃克:人盯人防守对梅西行不通,阿根廷是英格兰的最大难关

- 世界杯又现巨大争议!法国球星逃过红牌,亚马尔疑似手球

- 三星电子推出新款990固态硬盘

- 一对中国夫妇在印尼浮潜时溺亡:下水未穿救生衣,遇巨浪被卷走,水下救援画面曝光

- 美军:使用精确制导弹药,对伊朗进行了90分钟打击

- “佛得角在常规时间踢平本届冠亚军”冲上热搜!黄健翔:佛得角队,本届世界杯荣誉第三名

- 天空记者:图赫尔面临真正关键时刻,有很多东西需要证明

- 《孤岛惊魂》真人剧获巨星加盟!昆汀处女作主演

- 他接受纪律审查和监察调查

热门排行