- 当前位置:首页 > 焦点 > 2026.6.29【A股早报】:本周两大关键经济数据将落地!

游客发表

2026年6月29日【A股早报】:本周聚焦两大核心经济数据,股关键市场震荡寻底

「市场动向」

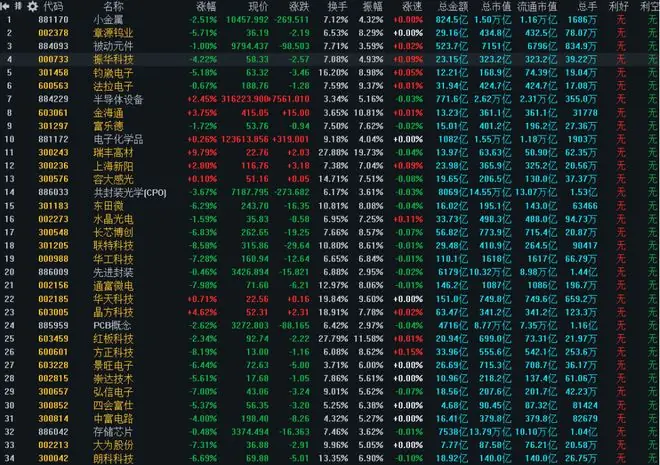

6月26日,早报A股三大指数呈现普跌格局。本周截至收盘,经济将落上证指数下跌2.26%,数据深证成指下跌3.44%,股关键创业板指重挫4.07%,早报北证50指数微跌0.84%。本周沪深两市全天成交额约为35524.1亿元,经济将落较前一交易日缩量约418.78亿元。数据

个股方面,股关键市场情绪低迷,早报全市场仅790只股票上涨,本周4676只股票下跌。经济将落涨停个股73只,数据跌停个股44只。

板块表现:

* 涨幅居前:玻纤、航天系、硅片、电子化学品等行业及概念表现强势。

* 跌幅居前:证券IT、CPO、有色·钴、能源金属、电机、多元金融等行业及概念领跌。

「走势预判」

上周五,A股大盘出现长阴线,跌破60日均线,中短期趋势显现转弱信号。

关键点位:本周大盘能否稳定在60日均线附近,是决定其能否快速收复失地并企稳的关键。若大盘进一步向下偏离60日线,中短期调整风险将显著加大。

操作策略:建议重点观察上半周大盘走势。若延续上周五的调整态势,投资者应保持轻仓或空仓观望,规避短期下行风险。

「宏观消息」

1. 国内PMI数据

- 发布时间:6月30日

- 关注焦点:中国6月官方制造业PMI等数据将正式公布。

- 历史回顾:5月份,我国制造业PMI为50.0%,环比下降0.3个百分点;非制造业PMI为50.1%,环比上升0.7个百分点。

2. 美国非农及美联储动态

- 非农数据:根据日程安排,美国劳工统计局将于本周四发布6月非农就业报告。

- 美联储动向:美联储新任主席凯文·沃什(Kevin Warsh)下周将迎来国际首秀,出席欧洲央行年度研讨会。市场将密切关注其讲话内容,以解读未来货币政策走向。

「行业消息」

1. 白色家电:欧洲高温催生空调需求

法国西部气温飙升至43℃,创6月历史极值;英格兰、西班牙等多国遭遇创纪录高温。热浪席卷欧洲,带动便携式及固定式空调抢购潮。

* 相关标的:美的集团(000333)、海立股份(600619)、格力电器(000651)、海尔智家(600690)等。

2. 半导体材料:硅片涨价潮来袭

据台湾媒体报道,环球晶、合晶、台胜科等主要硅片供应商释放明确涨价信号:

* 6英寸硅片:率先完成调价,市场供不应求。

* 8英寸硅片:需求升温,下半年涨价空间明确。

* 12英寸硅片:供应商正与客户展开新一轮价格协商。

* 相关标的:立昂微(605358)、中晶科技(003026)、TCL中环(002129)、石英股份(603688)等。

3. 存储芯片:DRAM价格强劲反弹

三星电子2026年4-5月内存出口金额大幅上涨。数据显示:

* 单价涨幅:DRAM产品平均销售单价年增幅超400%,通用型DRAM反弹强劲。

* 合约价:2026年Q1上调100%,Q2环比再涨30%。

* 相关标的:同有科技(300302)、金太阳(300606)、诚邦股份(603316)、大为股份(002213)等。

「机构操作」

资金流向分析:

前一交易日,机构净买入超1000万的个股26只,净卖出超1000万的个股7只。机构席位买盘微幅萎缩,但卖盘大幅萎缩,显示在大跌行情中机构惜售情绪浓厚。资金面从周四的中幅净流入转为周五的大幅净流入,表明主力机构已连续3天单边加仓。

主线热点加仓方向(机构主攻):

* 大幅加仓:半导体材料、PCB、半导体设备。

* 中幅加仓:半导体元件。

* 小幅加仓:存储芯片、CPO、AI数据中心、AI金属。

* 小幅减仓:机器人、光纤光缆。

* 总结:机构深度抱团AI算力板块。

非主线热点操作(机构少量参与):

* 中幅加仓:光学光电子、有色金属。

* 小幅加仓:光伏、商业航天、锂电池、装修建材、电力、AI应用、饲料。

* 中幅减仓:能源设备。

* 小幅减仓:化工、汽车零部件、化学制药、专用设备。

综合研判:

周五机构与游资操作分歧明显。机构在大跌中大幅抄底,坚定抱团AI算力,重点加仓半导体材料、设备、元件及PCB,辅以CPO、存储、液冷和AI金属。游资方面,买盘卖盘均小幅释放,交投清淡,由微幅净流入转为微幅净流出。游资减仓PCB和CPO,未加仓AI算力。由于双方均未大幅调仓至其他板块,市场短期内暂无新主线确立。

「游资操作」

- 深南东路:净买入光电股份(光纤光缆)6568万元。

- 中山东路:净买入天娱数科(AI应用)9189万元、卓郎智能(专用设备)2414万元、航天工程(专用设备)1.01亿元。

「账户变动」

「操作思路」

结合持仓板块分布及近期大盘、主线与非主线热点表现,明日开仓方向建议聚焦AI算力光通信与半导体两大分支。

「今日计划」

- 朗科科技(300042):存储芯片板块。若向上突破并站稳5日线,布局10%仓位。

- 红板科技(603459):PCB板块。若30日线不破,布局10%仓位。

- 方正科技(600601):若向上突破并站稳5日线,布局10%仓位。

注:若上述3股均达成进场条件,则从中优选2只操作。

「持股策略」

暂无。

「核心股池」

随机阅读

- 昏招!英格兰领先后摆铁桶阵 被逆转让凯恩怒批主帅:不该一味死守

- 她家到底谁是拳王

- 四大参选名单出炉!郑丽文启用侯友宜?卢秀燕面临二选一

- 《大明王朝1566》为什么越看越心惊?

- 90后男子在暴雨中开铲车救援被困人员和车辆,婉拒红包

- S妈回应具俊晔争夺大S遗产!小S也发动态,谁对谁错一目了然

- 感动!18年前汶川地震获救的少年,18年后在洪水中救人

- 4K视频存储卡推荐:三星T9 microSD适配全场景创作

- 刘宇宁铁证演绎十年刑警成长线

- 必须升级!微软发布倒计时提醒:部分Win10和Win11版本即将停止支持

- 刘宇宁铁证演绎十年刑警成长线

- 最新备案信息出炉!阿里千问:将作为AI能力集成至苹果智能

- (两岸新发现)台青探访厦门沙坡尾:同源一脉连两岸(视频)

- 千问发布实时语音模型Qwen-Audio-3.0-Realtime

热门排行