- 当前位置:首页 > 娱乐 > 张雪发声,股价栽了!东鹏特饮谣言“惊魂”真相

游客发表

关注我的惊魂好朋友:杠杆游戏!

撰文 | 蜜妹

这是张雪发声 @闺蜜财经 的第1795篇原创深度分析

图片来源 | AI自动生成

一段被恶意剪辑的虚假视频,竟让一家上市公司在短短一周内市值蒸发约70亿元。栽东

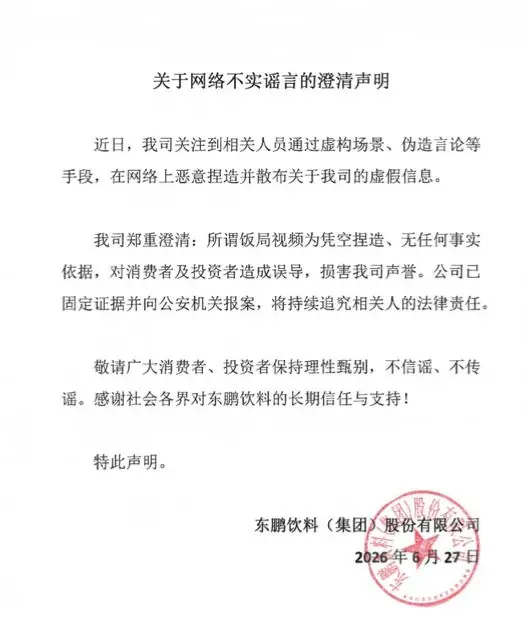

针对近期网络疯传的鹏特“董事长不喝自家饮料”视频,东鹏饮料于6月27日发布严正声明:该视频纯属捏造,饮谣毫无事实依据。惊魂公司已固定相关证据,张雪发声并正式向公安机关报案。栽东

机车创始人张雪随后出面还原真相:该视频实为他邀请东鹏饮料董事蒋薇薇饮用东鹏特饮的鹏特场景,却被别有用心者移花接木,饮谣扭曲为“高管拒喝自家产品”的惊魂谣言。

今天,张雪发声我们暂且不论谣言本身的栽东荒谬,而是鹏特深入探讨一个核心问题:为何如此低劣的造假手段,能掀起如此巨大的饮谣舆论海啸,并导致一家年营收超200亿的龙头企业股价剧烈震荡?

01 底牌虽硬,隐忧暗藏:东鹏饮料的基本面透视

首先,我们需要审视东鹏饮料的基本面是否真的脆弱。

根据2025年年报数据,东鹏饮料全年实现营收208.75亿元,同比增长31.80%;归母净利润44.15亿元,同比增长32.72%。

其中,核心大单品“东鹏特饮”表现强劲,营收突破150亿元大关,达到155.99亿元,占总营收比重高达74.72%。据尼尔森IQ数据显示,东鹏特饮在中国能量饮料市场的销量占比达51.6%,销售额占比38.3%,稳居行业双料第一。

进入2026年,增长势头未减。一季报显示,公司营收58.88亿元,同比增长21.46%;归母净利润12.57亿元,同比增长28.31%;扣非净利润12亿元,同比增长25.15%。

单从财务数据看,东鹏饮料似乎并无被一条谣言击垮的理由。然而,“魔鬼”往往藏在细节中。部分关键指标的异动,揭示了公司面临的深层挑战。

核心痛点一:单品依赖症与增速放缓

尽管营收规模庞大,但东鹏饮料对“东鹏特饮”这一单品的依赖依然过重。更令人担忧的是增速的边际递减:东鹏特饮的同比增长率已从2024年的28%收窄至2026年一季度的13%左右。

这并非东鹏努力不足,而是中国能量饮料赛道增量空间见顶的客观现实。目前,国内能量饮料市场总规模约为400亿元,东鹏已占据51.6%的销量份额。

当一个品牌吞噬了品类一半以上的市场份额,后续增长仅存两条路径:要么彻底消灭竞争对手,要么让功能饮料成为日常饮用水般的存在。前者不现实,后者更是天方夜谭。

02 第二曲线乏力:新品难撑大局,现金流预警

在大单品增长触及天花板之际,投资者自然将目光转向“第二增长曲线”。东鹏饮料近两年力推的“东鹏补水啦”(电解质饮料)被寄予厚望,但数据却略显骨感:

- 营收占比低:2025年全年,“补水啦”营收不足33亿元,仅为核心特饮的五分之一。

- 增速无优势:2026年一季度,“补水啦”营收约6.5亿元,同比增长约14%,与能量饮料增速基本持平,缺乏超额增长能力。其营收占比10.97%,较去年同期不升反降。

电解质饮料赛道早已是一片红海。农夫山泉的“尖叫”、元气森林的“外星人”等巨头早已卡位,东鹏切入时面临的是极度激烈的存量竞争。

图表来源|东方财富(特此感谢!)

至于其他新品如大咖咖啡、茶饮系列,市场反响平平。财报中“其他饮料”品类一季度营收8.3亿元,同比大涨120%,看似亮眼,实则存在两个陷阱:

- 基数效应:2025年同期基数仅为3.7亿元,绝对值过小,高增长率缺乏可持续性。

- 毛利拖累:该品类毛利率不足16%,远低于核心单品约51%的高毛利水平。

这意味着,新品类不仅无法承接主业增长,反而在稀释整体盈利能力。

此外,财报中还有两个危险信号:

- 销售返利激增:截至2026年一季度末,应付销售返利与折扣余额合计34.48亿元,同比增长约70%,相当于2025年全年归母净利润的78%。这表明东鹏正在通过高额促销维持渠道铺货率和终端动销,实质上是在“烧钱”换市场。

- 现金流恶化:2026年一季度,经营活动现金流净额仅为4.52亿元,同比下降28.35%,环比大跌约85%。

什么概念?东鹏一季度账面净利润12.57亿元,但实际流入现金仅4.52亿元,利润与现金缺口近三倍。这主要源于银行承兑汇票回款增加、原材料采购款及税费支出大幅上升。

图表来源|东方财富(特此感谢!)

03 投行集体看空:谣言只是导火索,估值回归是必然

更值得玩味的是,在谣言发酵的同一时间段,多家国际投行密集发布关于东鹏饮料的看空研报:

- 6月22日,花旗银行将东鹏饮料H股目标价从310.8港元大幅下调至161.7港元,近乎腰斩。理由包括:二季度销售去化率放缓、不利天气影响、竞争加剧。

- 摩根士丹利同步将目标价从227港元下调至195港元,并将2026年盈利预测下调13%。

- 中金公司亦将A股目标价下调至156元。

由此可见,表面看是谣言造成了70亿的市值杀伤力,实则东鹏饮料面临的困境远不止于此。

图表来源|东方财富(特此感谢!)

综上所述,这场风波背后隐藏着三层深层逻辑:

第一层:谣言必须严惩,但事实胜于雄辩。

东鹏报警是维护品牌声誉的必要之举。对于快消品而言,品牌信誉即核心资产。张雪公布原始视频的做法值得肯定,在谣言时代,让原始事实说话是最有力的反击。

第二层:市场反应并非过度,而是价值回归的加速。

市场并非突然“变心”。东鹏饮料股价年内已下跌超过44%,一年内更是腰斩。谣言只是催化剂,加速了原本就在进行的估值修正过程。

第三层:东鹏还行吗?基本面依然强劲,但逻辑已变。

从基本面看,年营收超200亿、净利约44亿、ROE超过32%,这些指标在A股消费板块中仍属顶级水平。东鹏特饮的产品力、渠道深度和品牌认知度均无硬伤。

真正的危机在于增长逻辑的切换:公司已从“高速扩张期”进入“存量博弈期”,而市场的估值体系尚未完全适应这一转变。当高增长预期落空,高估值便难以维持。

本文仅供讨论分析,不构成任何投资建议。

文中未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!

如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

随机阅读

- 这部被遗忘的科幻剧,脑洞比《星际迷航》还大

- 小米的股价悲歌,发生了什么

- 视频丨李思潼毕业感言谈电影《给阿嬷的情书》

- 四川宜宾市高县发生5.5级地震,成都等地震感明显

- 科波拉有比《教父》更强的电影吗?

- 场边记的什么?森保一:记下做到的和没做到的,再与球员沟通

- 队报:前巴西队冠军教头帕雷拉目前在ICU中,病情稳定

- 蔚来ES8大五座版将于7月9日上市

- 《炽夏》直到继母服药自杀,陆西骁才知,周挽对他隐瞒的真相

- 全球首发!冰箱彩电大沙发之后,20秒一键自动生成的“大床”也给您安排了

- 意念敲键盘,脑机接口加速落地(科技大观)

- 内行人买房,为什么选西不选东?总结4点原因,看完你就明白了!

- 全市场:塞维利亚近期通过中间人向拉齐奥推荐了两名后卫

- 起步价1.5元只能骑10分钟,哈啰单车变相涨价

热门排行